こんにちは、辰川です。

今回は、「元金均等返済」についてお話しします。

「元利均等」とは、元金部分を返済期間で均等に割り、

残高に応じて利息を乗せていく返済の仕方です。

元金が着実に減っていく

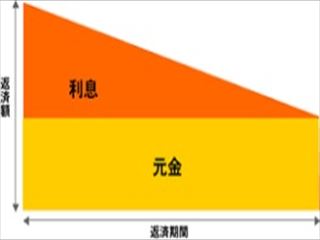

「元金均等返済」では、返済初回から終了まで

返済する元金の額は一定。

つまり、元金と、残高に応じた利息分を

合計したものが月々の返済額です。

従って、返済額は初回が最も大きいのですが、

回を追うごとに減っていきます。

メリット とデメリット

メリットは、「元利均等」に比べて元金返済のスピードが早くなる分、

利息が抑えられるので、総返済額が少なくなること。

その反面、「元利均等」よりも当初の返済額が多くなるのが、

デメリットといえます。

ところで、「元金均等」を取り扱う銀行は少ないため、

事前に調べておく必要があります。

尚、フラット35では「元金均等」を選択できます。

こんな人に向いている

・家計に余裕があり、高めの返済がムリでない人

・早めに元金を減らしたい人

・早く返済を終えたい人

・将来、収入が減る可能性がある人

例えば、教育費のピークは過ぎて家計にゆとりがあれば、

当初返済額が多い「元金均等」も選択肢にはいりますね。

いかがでしたか?

もし「元利均等」か「元金均等」かで迷ったら、

銀行窓口や、ファイナンシャルプランナーに

気軽に相談してみてはいかがでしょうか。

それではまた。

・・・・・・・・・・・・・・・・

◆無料相談受付中!

大阪・奈良・京都で不動産購入・売却で悩んでいませんか?

住宅のプロが、あなたをしっかりサポート致します。

何でも気軽にご相談ください

無料相談はこちらから⇒ http://www.chukai-nara.com/contact/formmail.html