こんにちは、辰川です。

住宅ローンの返済には、2通りの方法があります。

それが、「元利均等返済」と「元金均等返済」ですね。

そこで今回は、「元利均等返済」について。

「元利均等」は毎月の返済額が一定

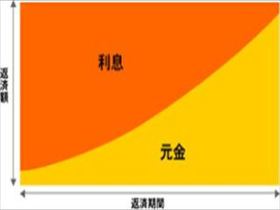

元利均等返済は、もっとも一般的な返済スタイルです。

上の図でもわかるように、返済額は一定であり、

返済金額の中で、元金と利息の割合だけが

変化していますね。

元利返済のメリット とデメリット

メリットとしては、返済額が変わらない為、

生活設計も立てやすくなくなります。

逆に、

返済当初は利息の割合が大きく占めるので、

元金がなかなか減ってくれないのが、デメリットといえますね。

結局のところ、

「元金均等返済」より利息を多く支払うため、

総返済額は多くなります。

こんな人に向いている

・毎月の返済額を抑えたい人

・融資を多く受けたい人

・貯蓄を増やし、繰り上げ返済をしたい人

例えば、

子どもが生まれたら妻は仕事を辞めるというような場合、

世帯収入が減少しますね。

この場合は、将来の事を考え、

当初の返済額が少なめな「元利均等返済」が無難となりますね。

次回は、元金均等返済についてです。

それではまた。

・・・・・・・・・・・・・・・・

◆無料相談受付中!

大阪や奈良、京都の不動産売買でお悩みがある場合は、

気軽にご相談ください。 無料相談はこちら⇒http://www.chukai-nara.com/contact/formmail.html