こんにちは、辰川です。

住宅ローンの返済方法には、2種類あるのをご存知ですか?

それは、「元利(がんり)均等」と、「元金(がんきん)均等」という方法というもの。

そこで今回は、どちらを選べば有利なのかについてお話しします。

まず、それぞれの“違い”を整理してみましょう。

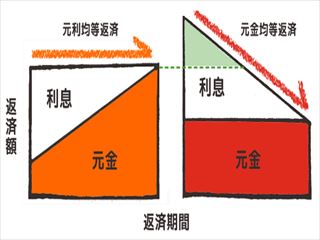

・元利均等払い (左の図)

最もポピュラーなが、元利均等です。

これは、元金と利息の合計額が均等になる返済方法。

元利均等払いのメリットは、毎回の返済額が一定のため、支払い計画が立てやすくなることです。

一方のデメリットといえば、返済当初は返済額に占める利息の割合が大きくなるので、

完済までのスピードは遅くなり、後で述べる「元金均等払い」よりも返済総額は増えます。

・元金均等払い (右の図)

元金均等は、元金を均等割にした額に、利息を足していく返済方法です。

当初の返済額が多くなりますが、元金の減りに比例して、利息分も減っていきます。

年々、返済額が減少していきますから、完済までのスピードは速くなります。

そのため、元利均等よりも返済総額は少ないです。

では、元利均等と元金均等ではどちらが有利なのでしょうか?

それは、その世帯の生活スタイルによって、答えも違ってきます。

たとえば、今は夫婦共働きでも、将来子どもが生まれたら奥様が退職するケースでは、

奥様の収入がなくなるので、返済額が一定である「元利均等」を選ぶことが無難。

これに対して、すでに教育費のピークは過ぎており、当面は高収入が継続するようなケースは、

元金均等払いを選択してもよいですね。

ただし銀行によっては、「元金均等」を扱わない場合もありますから、住宅ローンの申し込みの際は確認が必要です。

いかがでした?

無理なく返済したいのなら「元利均等」、返済に余裕があれば「元金均等」がよさそうですね。

あなたが住宅ローンの返済方法を選ぶ際、ぜひ参考にしてくださいね。

それではまた。